Nesta quarta-feira, 1º de fevereiro, o sistema Open Banking completa dois anos no Brasil. Há um ano atrás, a implementação estava começando a quarta fase, em que as instituições financeiras estavam compartilhando dados referente a operações de câmbio, serviços de credenciamento, contas de depósito a prazo e outros produtos com natureza de investimento, previdência e capitalização.

Em 2019 o Banco Central deu início à primeira fase de implementação e, de lá para cá, muito se tem debatido sobre as mudanças práticas e inovações que o novo sistema financeiro pode trazer. Continue lendo a seguir para se aprofundar ainda mais no tema.

O que é o Open Banking?

Considerado a próxima revolução, que irá chegar no mercado com muita força nos próximos anos. O conceito de Open Banking pressupõe que o usuário será dono de seus dados no mundo na prática.

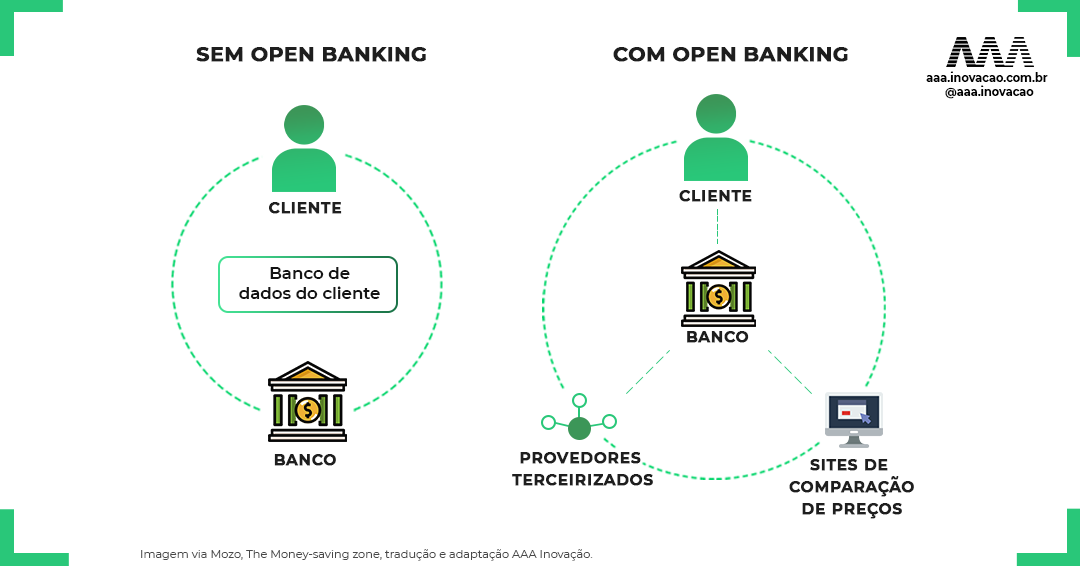

Hoje, provavelmente você deve ter sua vida financeira de forma totalmente fragmenta, por ter uma conta em um banco, aplicações em uma corretora, empréstimos realizados por outra instituição. Isso torna mais difícil para as instituições, por exemplo estabelecer seu score de crédito, porque ela que tem todas as informações.

Para isso, é necessário fazer extratos, levar a documentação… e assim por diante. Com o open banking isso será facilitado, pois todas as instituições terão que abrir uma API (Application Programming Interface), que são pontos de conexão de consumo de dados.

Como o Open Banking funciona na prática?

Na prática, cada instituição financeira terá a permissão de analisar o perfil de seu usuário com sua permissão e oferecer produtos ou serviços com preços melhores. Com isso, haverá mais competividade e agilidade em que quem ganhará com tudo isso será principalmente o usuário.

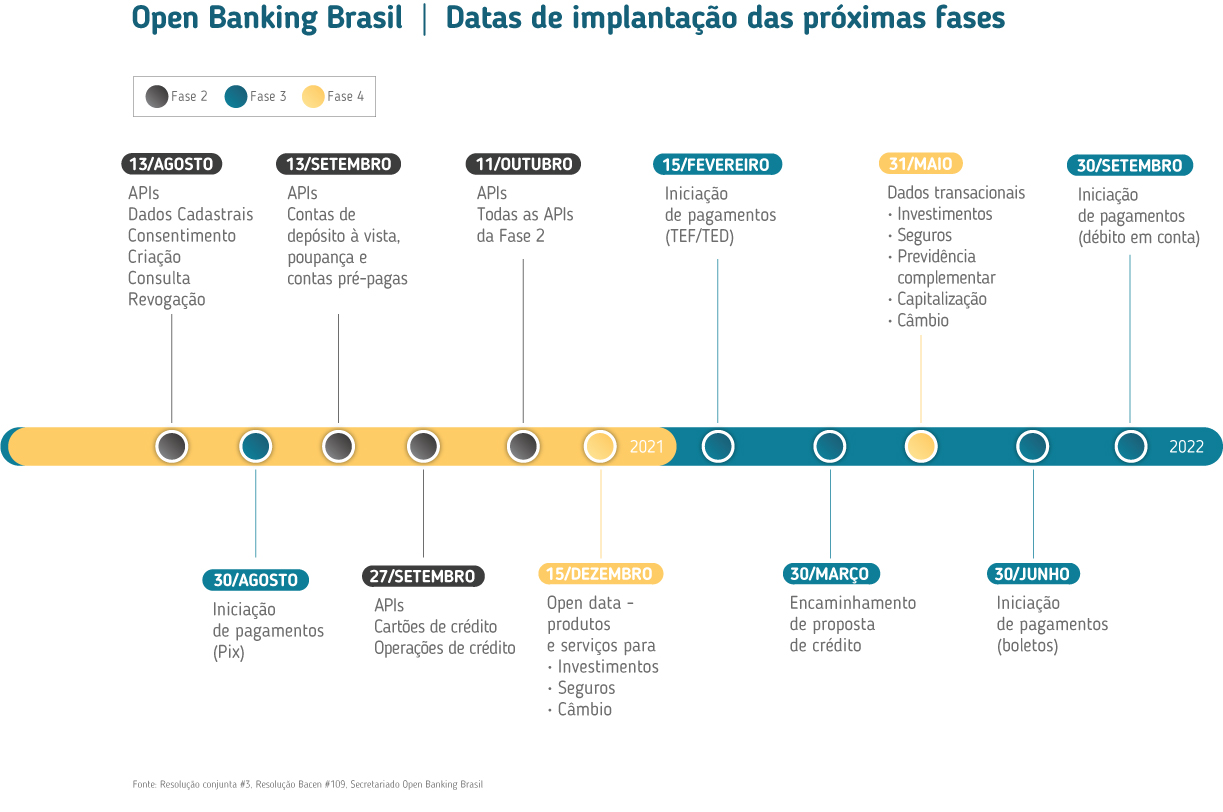

- Primeira Fase: as instituições financeiras dos grupos S1 (com porte igual ou superior a 10% do PIB, ou que exerçam atividade internacional relevante independente do seu porte) e S2 (porte inferior a 10% e igual ou superior a 1% do PIB) trocarão dados gerais entre si.

- Segunda e Terceira Fase: as instituições podem trocar dados de cadastros e transações de clientes caso haja o consentimento do mesmo. E a terceira fase é quando o cliente poderá pagar contas e fazer transações fora do internet banking, isso porque ele terá um aplicativo intermediário.

- Quarta Fase: Por fim, a última fase, prevista para meados de dezembro, possibilitará o compartilhamento de dados financeiros para outros produtos e serviços, como investimentos, seguros e até conta salário.

Se seus dados forem compartilhados sem autorização, você deve ativar a Lei Geral de Proteção de Dados (LGPD). Os usuários podem recorrer a bancos centrais ou órgãos de defesa do consumidor, como o Procon. É importante ressaltar que o compartilhamento de dados não é obrigatório, portanto, isso só ocorrerá após os usuários terem aceitado o acordo.

O que mudou em dois anos de Open Banking?

Segundo Ricardo Cabral, CTO da plataforma de Open Banking Quanto, este primeiro ano foi focado em construir as bases do novo ecossistema financeiro.

“Diferente do Pix que é um produto em si, o Open Banking se trata da criação de um novo ecossistema. É a construção de “dutos” para facilitar o compartilhamento e troca de informações entre instituições, sempre mediante o consentimento dos consumidores”, explica.

Ao término da primeira fase de implmentação dosistema bancário aberto (open banking), o Brasil já tinha 5 milhões de contas conectadas. O número revela que a implementação tem sido mais rápida e mais abrangente do que na maioria dos países que já começaram a adotar esse sistema, o que coloca o Brasil como um dos líderes globais, capaz de superar, em breve, o Reino Unido, pioneiro e, até agora, líder global desse tipo de sistema. O retrato faz parte do Global Open Finance Index, relatório feito pela Open Banking Excellence (OBE) em parceria com a Universidade de Oxford.

O próximo passo do Open Banking

O open banking começou a ser implementado a partir de fevereiro 2021, em fases. Foi o início de um projeto para tornar o ecossistema financeiro mais moderno que, em março de 2022, foi ampliado para open finance (sistema financeiro aberto).

O que começou como open banking, ou seja, o compartilhamento de informações sobre produtos bancários, se tornou o ecossistema open finance em menos de dois anos. E a expansão dessa infraestrutura ainda está acontecendo.

Mais produtos e serviços serão englobados, o que é visto como um aspecto positivo pela executiva responsável pela comunidade Open Banking Excellence. A fase em que vai ser possível compartilhar informações sobre investimentos está na agenda.

Open Finance: o novo modelo financeiro que promete revolucionar o Brasil

Os principais benefícios do Open Banking

Segundo Arthur Igreja, um dos fundadores da AAA Inovação, no mercado bancário brasileiro há a concentração de cinco grande instituições (BigFive) como Bradesco, Santander, Caixa, Banco do Brasil e Itaú Unibanco que praticamente dominam o mercado, e corporativas de crédito que crescem cada vez mais, como também as fintechs, que estão ganhando seu espaço.

A partir disso, esse mundo das finanças será extremamente transformado no Brasil. O mundo bancário, contábil e da gestão tendem a se tornar um só no futuro, e irá trazer mais controle, indicadores, agilidade e performance, então, vale a pena acompanhar.

Essa história do Open Banking ainda vai trazer muita coisa boa para os usuários, isso tem a ver com todos os mercados. Por isso, fique atento, pois todas as instituições em que o usuário é, de fato, dono da sua jornada e dos seus dados, conseguem sair na frente e se destacar dos seus concorrentes.

Com os bancos sendo forçados a entregar os dados do consumidor, o Brasil está a caminho de adotar um sistema de Open Banking, mas quais são os benefícios que você pode esperar como consumidor?

1. Inovação

Não serão apenas os novos provedores bancários que podem se beneficiar de um sistema Open Banking. Tem havido uma série de especulações em torno de terceiros movidos a API, que podem ajudar a melhorar as experiências no Brasil, como aplicativos de rastreamento de orçamento ou agregadores bancários. Além disso, com acesso aos dados do consumidor, participantes menores terão maior capacidade de avaliar o risco de empréstimos e oferecer seus produtos a cada vez mais clientes.

2. Produtos financeiros personalizados

Um dos maiores benefícios para o consumidor que acompanhará o movimento de Open Banking é a personalização de seus produtos financeiros. Isso significa que você poderá obter taxas de juros mais competitivas se tiver sido um bom tomador de empréstimos no passado, o banco aberto pode até mesmo estender o serviço personalizado produtos financeiros se estendem a coisas como seu contas de poupança.

3. Mais fácil de aplicar, alternar e salvar

Alternar dados entre os provedores pode economizar muito dinheiro, mas o tempo e o tédio em torno do processo muitas vezes afasta os clientes do banco. Para que, você possa compartilhar seus dados instantaneamente, descobrir a taxa ou produto em oferta com outro credor e potencialmente trocar de provedor, as APIs de Open Banking em breve irão agilizar o aplicativo e o processo de troca.

Quer a AAA Inovação ajudando sua empresa a crescer?