Para entender o volume de investimentos de Venture Capital na Ásia em 2019, primeiro devemos olhar o cenário global, que foi marcado por uma queda nos investimentos oriundos de Venture Capital (VC).

A desaceleração do Venture Capital na China começou em final de 2018. Na época, além da diminuição do crescimento da economia, teve início a guerra comercial entre EUA e China. Pela grande liquidez, muitos projetos ruins receberam dinheiro. Alguns modelos de negócios foram bolhas e começaram a explodir. Isso acabou gerando um desaquecimento do mercado de capital de risco, especialmente o chinês.

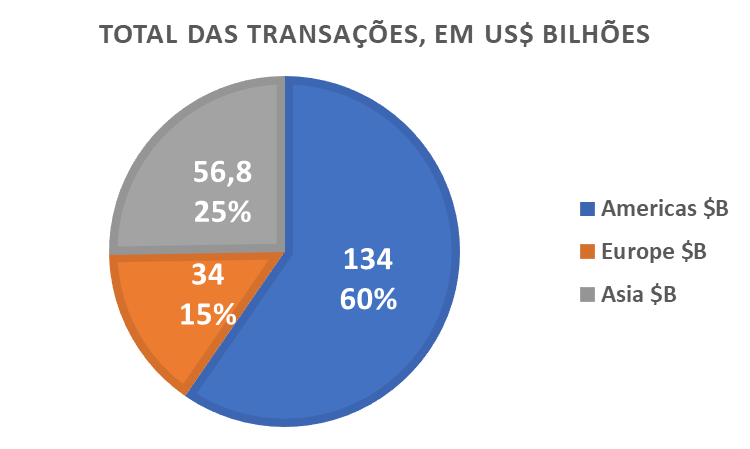

Apesar da queda no último semestre, a Ásia, com destaque para China e Índia, terminou 2019 forte nos investimentos de Venture Capital. Foram investidos US$56,8 bilhões em 2.645 transações na região, sendo que em todo o mundo, foram investidos US$ 225,7 bilhões em 14.955 transações, financiadas por fundos VC.

Desta forma, temos uma rápida conclusão de que Ásia sozinha correspondeu à praticamente 18% do volume global nas transações de Venture Capital e 25% em termos de volume financeiro transacionado. É bastante coisa, para poucos países.

O gráfico abaixo ilustra a evolução da indústria de Venture Capital no mundo, desde 2007, tanto em termos de número de transações realizadas, quanto de volume financeiro transacionado (agregado):

O maior responsável pelos investimentos em VC no mundo ainda são os EUA, mas em 2019 houve uma queda nesses investimentos a nível global, principalmente por causa das tensões entre EUA e China, movimentos políticos na Inglaterra e a desaceleração da economia chinesa ante anos anteriores.

Muito bem, agora que você teve uma visão macro dos investimentos de Venture Capital na Ásia, continue lendo este estudo e entenda o ecossistema asiático e toda sua relevância no cenário global, inclusive seus unicórnios.

Também fique atento os desafios, tendências e oportunidades que o estudo traz. Vamos em frente porque a Ásia não para e você vai entender o porquê após ler este estudo.

Disclaimer e Informações Importantes Sobre Este Estudo

- Este estudo foi elaborado com base nos relatórios trimestrais (Q1, Q2, Q3 e Q4) Venture Pulse da KPMG, cuja base de dados é oriunda do PitchBook, uma das maiores e mais confiáveis base de dados de investimentos do mundo.

- Nestes relatórios, a KPMG dividiu o globo em quatro fatias: Estados Unidos e três mega regiões: Américas (contendo os EUA), Europa e Ásia. Esta divisão não é política e sim geoeconômica para fins didáticos e analíticos criado pela própria KPMG. A Ásia neste estudo, compreende países como China, Japão, Hong Kong, Singapura, Coréia do Sul, Índia e também países da Oceania como Austrália e Nova Zelândia, entre outros;

- Outras fontes de dados também foram consultadas e serão apontadas caso a caso. Importante mencionar que as fontes ocidentais não cobrem totalmente o que acontece na Ásia, principalmente China;

- O conceito de Startup utilizado neste estudo, está ligado a empresas com alto grau de escalabilidade, que operam em mercado enormes por meio de produtos e serviços inovadores. Portanto, aqui serão apresentadas empresas de diferentes portes e graus de maturidade, não apenas empresas nascentes ou com pouco tempo de vida;

- O conceito de Unicórnio leva em consideração as startups avaliadas (valor de mercado) ou que receberam valores acima de US$ 1 bilhão;

- O conceito de Venture Capital aqui utilizado corresponde à indústria de investimentos alternativos privados ou de capital de risco privado, que opera em diferentes graus de risco e volume de investimentos. Dentro de Venture Capital, usamos a ótica de três grandes fases (rounds), a saber: Angel/Seed, Early Stage Venture (Séries A e B) e Late Stage Venture (Série C em diante). Não consideramos os investimentos realizados por fundos de Private Equity, nem IPOs;

- As análises aqui apresentadas não se tratam de recomendação de investimentos em nenhuma hipótese. O(A) leitor(a) não deve considerar o conteúdo desta publicação como suficientes para tomar uma decisão de investimento. Você deve consultar seus próprios assessores para qualquer tomada de decisão de investimento. Não nos responsabilizamos por qualquer tipo de decisão decorrente da leitura deste estudo.

Se tiver alguma dúvida sobre os tópicos acima, fale conosco, ok? Vamos em frente.

Ecossistema Asiático em Ação

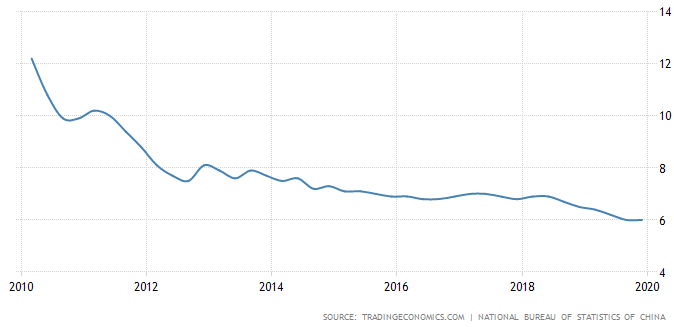

Em primeiro lugar, é importante destacar que a China, o principal país da Ásia, está num momento bastante desafiador com as tensões frente aos EUA e também em relação à sua economia que vêm desacelerando nos últimos anos.

O gráfico abaixo mostra o percentual de crescimento do PIB chinês ano a ano:

No entanto, em 2019, 2.645 startups asiáticas receberam investimentos de Venture Capital, num total de US$ 56,8 bilhões.

Um dado interessante é que cerca de 28% desses negócios foram gerados por corporações asiáticas e não via fundos de VC (Venture Capital), sendo esta média bastante estável no histórico da região.

O destaque, claro, vai para o grupo de empresas chinesas BAT (Baidu, Alibaba e Tencent) que são conglomerados gigantescos e investem ativamente na aquisição de outras startups.

Vale destacar que o investimento do BAT não é necessariamente encarado como uma empresa tradicional, já que eles são as maiores companhias de tecnologia da China. Eles também são considerados os maiores VCs (Fundos de Venture Capital) da região, especialmente a Tencent.

Outro player importante é o próprio governo chinês. Somando todas as instâncias (federal, provincial e municipal), a China é o maior investidor. Não só por questões estratégicas, mas também para retorno financeiro.

Isso demonstra um ecossistema bastante ativo, onde não só investidores tradicionais (fundos de investimentos) assumem a liderança, como também as grandes empresas e o próprios governos que buscam trazer novos negócios, inovação e resultados financeiros para dentro de casa.

Mesmo num cenário com adversidades, a Ásia se mantém relevante do ponto de vista de oportunidades de investimentos e desinvestimentos, como veremos mais ao final deste estudo.

Vamos ver agora, como são realizados esses investimentos pelos fundos de VC e corporações.

Transações Realizadas Por Etapas de Investimento

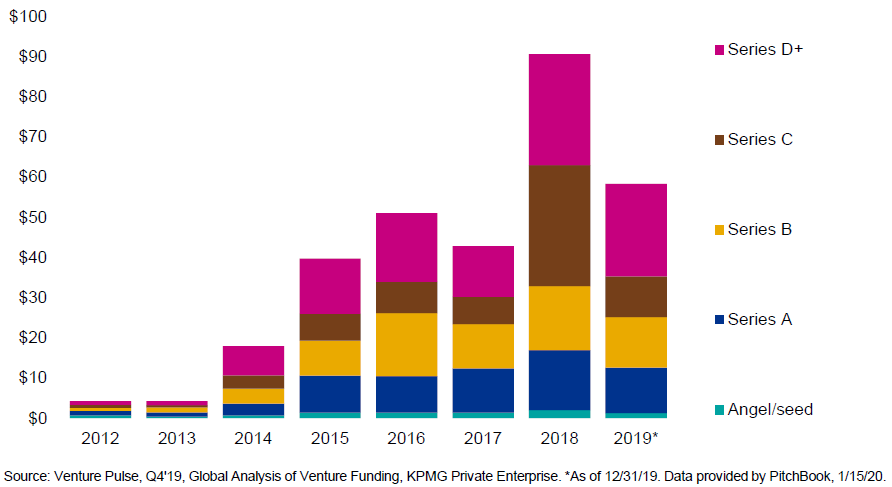

Como vimos no tópico anterior, foram realizadas 2.645 transações de investimentos em Venture Capital na Ásia, envolvendo empresas asiáticas, num total de US$ 56,8 bilhões no ano de 2019.

O gráfico abaixo mostra a quantidade de negócios fechados, de acordo com a fase (round ou série):

Por meio deste gráfico acima, podemos observar as tendências no perfil dos investidores ao longo dos anos.

Perceba que os investimentos Angel/seed tomaram um caminho decrescente a partir de 2016, indicando uma queda no apetite a altos riscos, característicos dessa fase. Isso pode ter sido provocado pelas incertezas econômicas globais, motivadas principalmente pelas questões políticas.

Além disso, muitos projetos levantam tanto direito na primeira rodada, que já foram consideradas Série A. Isso acontece muito em função da grande quantidade de empreendedores com 2, 3 e até 4 IPOs na bagagem.

Na contramão dos Angels/seeds, os investimentos na série D (e superiores), só aumentou desde 2012. Séries D+ são feitas em empresas com altos níveis de maturidade. São empresas já presentes em grandes mercados, atuantes e estruturadas.

Isso dá aos investidores maior grau de certeza e retorno, portanto, acabaram recebendo mais investimentos, dado o cenário já descrito anteriormente.

Volume Transacionado de Venture Capital na Ásia

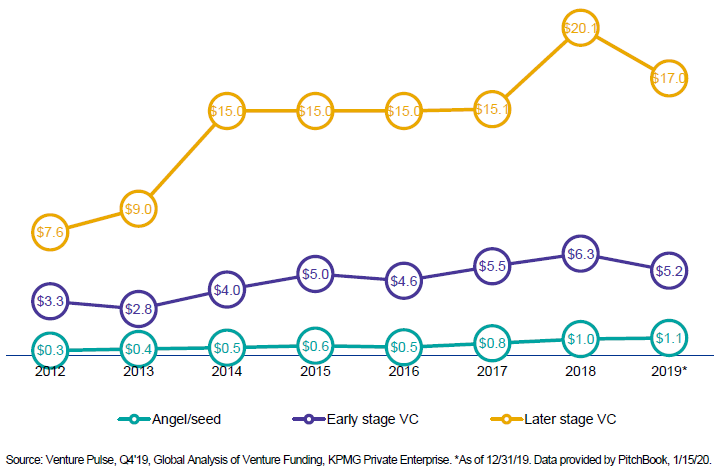

Somado a isso, o gráfico abaixo nos mostra o volume transacionado em Venture Capital, em US$ bilhões, usando a mesma lógica das fases (séries ou rounds):

Em ambos os gráficos, perceba a evolução na quantidade e volume financeiro, com destaque para as séries mais avançadas.

Mesmo apresentando uma queda no volume de negócios e investimentos em 2019, percebemos o quanto ainda é relevante o cenário asiático a nível global.

No próximo tópico, vamos entender quanto cada perfil de investidor movimenta, em cada etapa.

Ticket Médio dos Investimentos de Venture Capital na Ásia

Um dos dados mais interessantes de observar são os tickets médios, investidos em cada etapa. Veja o gráfico abaixo, em US$ milhões:

É importante notar uma queda no ticket médio das transações entre 2018 e 2019, nos perfis de Early stage e Later stage. Somente o ticket médio investido por Angel/seed teve um leve incremento, porém irrelevante em termo de análise.

Contudo, quando analisamos a evolução desses tickets/perfis de investidores, observamos claramente o aumento no tamanho do “cheque” que foi assinado para investimentos de Venture Capital na Ásia, em média nos últimos anos.

Entre 2012 e 2019, podemos observar a seguinte evolução do ticket médio:

- Em Angel/seed, o ticket médio teve um boom de incríveis 267%;

- Em Early stage VC, 58%; e

- Em Later stage VC, impressionantes 124%.

Tem uma questão de inúmeros valuations no meio que afeta tudo isso, com certeza. De qualquer forma, percebemos claramente que mercado asiático não está de brincadeira e a evolução dos tickets médios demonstra isso.

Depois de entender o cenário global, asiático, perfis e fases de investimentos, bem como no tamanho dos seus cheques, é bom darmos uma olhada nos setores preferidos dos investidores.

Setores Mais Financiados na Ásia

Das quase 3 mil transações realizadas em 2019, o destaque foi para a queda na participação dos negócios de software, sendo empurrado por pequenos aumentos na participação de outros setores. Entenda:

Em países extremamente populosos como China e Índia, bem como países com crescente demanda high-tech como Singapura e Japão, é razoável uma demanda cada vez maior de energia, e consequentemente, por investimentos nesse setor.

Essas mudanças de investimentos em diferentes setores, mostram as preferências dos investidores ao longo dos anos e também apontam as principais demandas e problemas, que as empresas investidas atacam na região.

No caso da China, algumas áreas da economia são mais controladas e existe o estímulo do governo em planos de longo prazo. Assim, muito do investimento acaba sendo direcionado para áreas estratégicas como inteligência artificial e IoT.

Mas dentre todas as transações realizadas, o setor de Softwares ainda foi o mais relevante.

Das 10 maiores transações de 2019 na região da Ásia, 7 são chinesas, 2 indianas e 1 de Singapura, a maior parte delas, em Softwares. A tabela abaixo mostra mais detalhes:

![]()

Note que as Top 10 ilustram com clareza as tendências que estamos estudando até agora:

- China como principal país de destino para os investimentos;

- Softwares ainda como foco, embora vêm caindo nos últimos anos;

- Rodadas mais avançadas, como preferidas pelos investidores.

Muito bem, falamos até aqui sobre investimentos, ou seja, comprar ou aportar mais dinheiro nas empresas.

Agora vamos ter uma ideia de como se comportaram os Desinvestimentos na Ásia em 2019, ou seja, a saída desses investidores e quais os canais mais utilizados para isso.

Desinvestimentos

Para complementar a análise de investimentos de Venture Capital na Ásia, nada melhor que olhar o final do processo dos mesmos: Os desinvestimentos (Saída ou exits).

A saída (exit) dos investidores é o momento em que eles vendem suas cotas ou ações para outros fundos ou investidores, encerrando assim o ciclo de investimento e realizando sua performance.

Os fundos de VC tem 2 fontes de renda:

- Taxa de administração: Em média 2% sobre o capital investido, e

- Taxa de performance: Em média 20% sobre tudo aquilo que o fundo gerar acima do prometido ao investidor.

Sendo assim, o momento da saída (desinvestimento), é o evento mais esperado pelos investidores, pois é aqui que os ganhos são embolsados.

OBS: Caso haja ganho, pois muitas vezes pode ser um prejuízo.

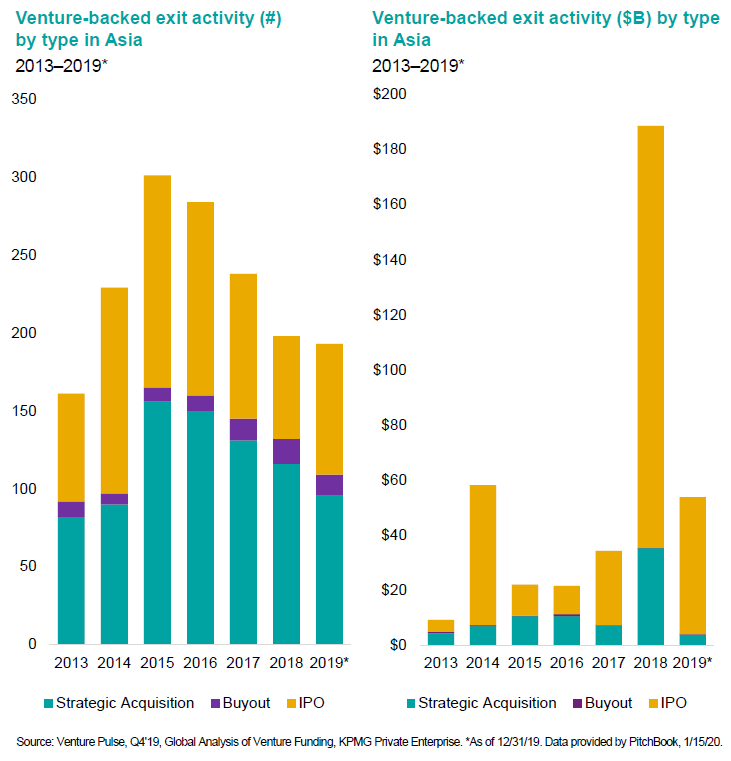

Quando tudo parecia ser um ano calmo e quieto com relação aos desinvestimentos, 2019 encerrou com um forte ressurgimento no volume de saídas. IPO foi o meio mais utilizado na Ásia. Veja o gráfico abaixo:

Do lado esquerdo, vemos a quantidade de saídas realizadas em 2019 na Ásia, por empresas investidas por fundos de Venture Capital, onde:

- Strategic Acquisition: Venda de cotas ou ações para players estratégicos ou empresas que veem sinergias com a aquisição. Geralmente empresas em segmentos similares;

- Buyout: É a compra do controle da empresa;

- IPO: Do inglês, Initial Public Offerings (Oferta Pública Inicial) é a abertura de capital na bolsa de valores, onde a empresa deixa de ser controlada por um grupo pequeno e privado, passando a ser pública e em poder de inúmeros investidores.

Já do lado direito, vemos o volume financeiro envolvido nestas transações. Foram aproximadamente US$ 58 bilhões em 2019. Ínfimo se comparado aos quase US$ 190 bilhões de 2018, porém, maior que os anos anteriores, exceto 2014.

Em geral, os investimentos em Venture Capital se estendem por prazos médios de 7 a 8 anos. 2011 a 2013 foi um boom no mercado, onde os investimentos foram bem fortes. Talvez por isso, começamos a ver grandes saídas em 2018 e 2019.

Cenário de Desinvestimentos para 2020

Seguindo essa lógica, talvez 2020 seja ainda melhor que 2019 nessa questão de desinvestimentos.

Ainda mais que a China lançou o STAR Market, uma plataforma para abertura de capital das empresas de base tecnológica, inspirada na Nasdaq dos EUA.

Em suma, no ano de 2019, em toda Ásia tivemos US$ 56,8 bilhões investidos e praticamente o mesmo valor em desinvestimentos.

Perceba a grande movimentação de fundos e empresas, a troca de interesses e foco, o apetite à risco e aos ciclos dos investimentos. Curioso, não?

Em 2020 podemos esperar uma maior saída dos investimentos em VC, principalmente por vias de IPO, motivados em grande parte por conta de estratégias políticas das eleições presidenciais nos EUA em novembro.

Esses movimentos políticos sempre geram incertezas no mercado e tendem acelerar desinvestimentos este ano, principalmente no segundo semestre.

Bem, como não poderia faltar, agora vamos dar uma olhada na lista de Unicórnios asiáticos.

Unicórnios Asiáticos

De acordo com o Global Unicorn Club da CB Insights, a região asiática conta hoje com 165 unicórnios, sendo que 31 deles se juntaram ao clube apenas em 2019.

O Clube Global dos Unicórnios hoje contempla um total de 448 startups no mundo todo, com um valuation acumulado que passa de US$ 1,35 T! Sim, mais de um trilhão de dólares!!

O que impressiona nos dados asiáticos é que a região hospeda 37% de todos os unicórnios e, pasme, 41,5% do valor de mercado acumulado está lá.

Não dá pra comparar a região asiática com o Brasil, mas só para termos uma ordem de grandeza, por aqui temos 11 unicórnios, sendo que 5 deles vieram à tona em 2019 (veja estudo anterior…).

Esse histórico de Unicórnios, somado aos movimentos que vimos anteriormente nos levam a crer num mercado asiático igual ou ainda mais ativo em 2020.

Conclusões

Após efetuar essas análises de investimentos (e desinvestimentos) realizados pela indústria de Venture Capital asiática em 2019, fica claro que não podemos projetar o que vai acontecer em 2020.

A liquidez dispersa (muito dinheiro espalhado por vários níveis no país) e o fato do mercado chinês de capital de risco ainda estar amadurecendo pode manter um crescimento de qualidade média baixa por enquanto.

Mas, conhecendo a disciplina, o bolso e o tamanho da região asiática, podemos ter uma boa ideia de que números pequenos não se criam por lá.

Também podemos esperar que os investimentos de Venture Capital na Ásia vão focar empresas que tenha menor grau de risco e possam crescer de forma sustentável.

Isto significa dizer que os investimentos provavelmente vão focar ainda mais nos estágios de late-stage, com destaque para empresas B2B, principalmente na área de serviços financeiros e energia.

Com incertezas no cenário econômico global, também é factível esperar maior conservadorismo dos fundos ao investir em empresas que queimam menos caixa.

A preferência será por empresas com valuations menos exorbitantes e que tenham horizontes mais claros de geração de caixa e retorno para os acionistas.

Os investidores estão mais propensos a focar seus investimentos em empresas com modelos de negócios capazes de crescer globalmente e de forma sustentável.

Espero que este estudo tenha gerado bons insights para você e que já tenha conferido nossa análise de investimentos, fusões e aquisições de startups brasileiras em 2019.

Quer que o próximo estudo seja sobre o maior mercado de Venture Capital do mundo: Os EUA?

Envie uma mensagem para o AAA Inovação ou para Leonardo Pansardi no LinkedIn!